Relacje inwestorskie

I. Działalność Spółki

Image Power S.A. powstało w 2012 roku, kiedy Paweł Graniak, były Prezes Zarządu, założył pierwszą w Polsce szkołę concept artu – Potęga Obrazu. W 2019 r., już jako Spółka Akcyjna, rozwinęła działalność o produkcję gier. Image Power S.A. prowadzi działalność na rynku gier wideo, specjalizując się w zakresie produkcji i dystrybucji gier na komputery stacjonarne. Spółka została założona w dniu 24 czerwca 2016 r., a działalność operacyjna związana z branżą gier została rozpoczęta w 2019 r. W tym samym roku Emitent pozyskał znaczącego inwestora PlayWay S.A., tj. wiodącego producenta i wydawcę gier komputerowych, notowanego na rynku regulowanym Giełdy Papierów Wartościowych w Warszawie S.A.

Emitent zajmuje się produkcją, wydawaniem oraz marketingiem gier. Produkty Spółki są sprzedawane na całym świecie w modelu dystrybucji cyfrowej, głównie za pośrednictwem dedykowanej platformy dystrybucyjnej Steam, która jest największym dystrybutorem gier PC na świecie. Ponadto gry Emitenta będą wydawane na konsole Nintendo Switch, Xbox oraz PlayStation.

Głównym założeniem prowadzonej działalności jest produkcja i dystrybucja kilku, nisko oraz średnio budżetowych i wysokomarżowych gier przez rozproszone niewielkie zespoły deweloperskie, dzięki czemu maleje ryzyko operacyjne przy optymalnej reakcji na niespodziewane zdarzenia losowe występujące podczas produkcji projektów.

23 stycznia 2026 r. Zarząd Spółki podjął Uchwałę nr 1/01/2026 w sprawie zamiaru rozszerzenia przedmiotu działalności Spółki o obszar produkcji i dystrybucji filmowej. Rozszerzenie działalności Emitenta ma na celu dywersyfikację źródeł przychodu z wykorzystaniem doświadczeń Spółki w branży kreatywnej. Nowy obszar działalności będzie prowadzony co do zasady bezpośrednio przez Spółkę. Emitent nie wyklucza jednak zawiązywania spółek celowych na potrzeby poszczególnych projektów.

Image Power S.A. zadebiutowała na rynku NewConnect w dniu 7 kwietnia 2021 roku.

II. Władze Spółki

ZARZĄD

Marcin Zaleński – Prezes Zarządu

Posiada ponad 20-letnie doświadczenie w zakresie sprzedaży w branży handlowej

i instytucjach finansowych oraz ponad 10-letnie doświadczenie w budowie i zarządzaniu zespołami sprzedażowymi w branży finansowej i inwestycyjnej. Zasiadał w organach spółek prawa handlowego

tj. jako członek zarządów i rad nadzorczych. Współzałożyciel i główny akcjonariusz IMAGEPOWER aktywnie wspierający również spółkę w zakresie relacji inwestorskich oraz organizacji pracy.

RADA NADZORCZA

Rafał Janik – Przewodniczący Rady Nadzorczej

Absolwent Uniwersytetu Gdańskiego. Z branżą gier komputerowych związany od 2017 roku. W 2019 roku z wyróżnieniem obronił pracę doktorską poświęconą hipotezie rynku efektywnego i rekomendacjom giełdowym. Posiada 15-letnie doświadczenie w zakresie analizy danych, doradztwie biznesowym oraz sporządzaniu wycen przedsiębiorstw. Prowadzi własną firmę zarządzającą ryzykiem inwestycyjnym. Autor książek i artykułów poświęconym rynkom finansowym. Prywatnie miłośnik wspinaczki oraz kolarstwa.

Pan Rafał Janik spełnia kryteria niezależności wymienione w Ustawie z dnia 11 maja 2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym. Pan Rafał Janik posiada powiązania z akcjonariuszem posiadającym nie mniej niż 5% ogólnej liczby głosów na walnym zgromadzeniu Spółki.

Robert Żołędziewski – Członek Rady Nadzorczej

Certyfikowany coach i trener z ponad 20-letnim doświadczeniem we wspieraniu menedżerów, zespołów sprzedaży i kadr zarządzających. Absolwent PWSFTviT w Łodzi, Wyższej Szkoły Informatyki i Zarządzania oraz IAC Institutes. Przeszkolił ponad 8 000 specjalistów w zakresie kompetencji przywódczych i interpersonalnych. Wykładowca akademicki, który łączy pasję do kina z wiedzą z obszaru coachingu i zarządzania, skutecznie wspierając rozwój ludzi i organizacji.

Pan Robert Żołędziewski nie spełnia kryteriów niezależności wymienione w Ustawie z dnia 11 maja 2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym. Pan Robert Żołędziewski nie posiada powiązań z akcjonariuszem posiadającym nie mniej niż 5% ogólnej liczby głosów na walnym zgromadzeniu Spółki.

Marlena Wieteska – Członek Rady Nadzorczej

Posiada 15 lat doświadczenia w marketingu w bankach (Citibak, Raiffeisen Bank, FMBank – obecnie Nest Bank) w fintechach (CashDirector S.A., Fair Place Finance S.A.) oraz w agencjach reklamowych i digitalowych (Gamfi, Novem, Garden of Words), 7 lat doświadczenia w sprzedaży oraz 8 lat doświadczenia mentoringowego, również pro bono w Fundacji Liderek Biznesu oraz w AIESEC.

Pani Marlena Wieteska spełnia kryteria niezależności wymienione w Ustawie z dnia 11 maja 2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym. Pani Marlena Wieteska nie posiada powiązań z akcjonariuszem posiadającym nie mniej niż 5% ogólnej liczby głosów na walnym zgromadzeniu Spółki.

Robert Ogłodziński-Kolman – Członek Rady Nadzorczej

Od 2012 r. związany z branżą gamingową – od narrative designera po producenta i menedżera. Absolwent dziennikarstwa oraz studiów podyplomowych z Prawa, Ekonomii i Zarządzania na Uniwersytecie Warszawskim. Ma ponad 20 lat doświadczenia w dziennikarstwie ekonomicznym. Pracował m.in. w CD Projekt przy grach Wiedźmin 3 i Cyberpunk 2077, współpracował z polskimi studiami niezależnymi (Varsaw Games, Walkabout Games, Polyamorous, Fuero Games, Warhound). Były Szef Studia Klabater, współzałożyciel Longterm Games, Enjoy Studio i Rune Powered. Wykładał dziennikarstwo i produkcję gier m.in. na UW, Uczelni Łazarskiego i w Warszawskiej Szkole Filmowej. Od stycznia 2024 r. kieruje działem Planowania Programowego w Centrum Rozwoju Przemysłów Kreatywnych.

Pan Robert Ogłodziński-Kolman spełnia kryteria niezależności wymienione w Ustawie z dnia 11 maja 2017 r. o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym. Pan Robert Ogłodziński-Kolman nie posiada powiązań z akcjonariuszem posiadającym nie mniej niż 5% ogólnej liczby głosów na walnym zgromadzeniu Spółki.

III. Akcjonariat (stan na 27.01.2026)

Struktura własnościowa Emitenta (udział w kapitale zakładowym i głosach na Walnym Zgromadzeniu) oraz wyszczególnienie akcjonariuszy posiadających co najmniej 5% udziału w kapitale zakładowym oraz w głosach na Walnym Zgromadzeniu przedstawia się następująco:

| Akcjonariusz | Liczba akcji | Liczba głosów | Udział w kapitale zakładowym (%) | Udział w ogólnej liczbie głosów (%) |

| Marcin Zaleński | 1 839 977 | 1 839 977 | 63,6 | 63,6 |

| Amm Management | 218 000 | 218 000 | 7,5 | 7,5 |

| Elżbieta Musiał | 155 300 | 155 300 | 5,4 | 5,4 |

| Kamil i Anna Wolf | 153 600 | 153 600 | 5,3 | 5,3 |

| Pozostali | 534 513 | 534 513 | 18,5 | 18,5 |

| Suma | 2 894 364 | 2 894 364 | 100 | 100 |

IV. Strategia rozwoju

W przyjętej strategii rozwoju do roku 2025 Emitent zakładał dalszą działalność produkcyjno-wydawniczą, opartą na tworzeniu kilku nisko- i średnio- budżetowych gier rocznie. Po wykonaniu tego planu poprzez wydanie pięciu gier, zarówno na PC jak i konsole, Spółka osiągnęła status na rynku pozwalający na wdrożenie nowego etapu strategii rozwoju. W planach Spółki jest dywersyfikacja portfolia o projekty o wyższych budżetach, przy założeniu produkcji jednego lub dwóch tytułów równocześnie. W ocenie Zarządu Spółki zwiększenie jakości kosztem ilości gier ma zapewnić Emitentowi większy potencjał sprzedażowy przyszłych gier przy zachowaniu zminimalizowanego ryzyka inwestycyjnego dzięki bardziej rygorystycznej selekcji tytułów wybranych do produkcji.

Głównymi założeniami ww. strategii są:

- Dalsze prace nad autorskimi projektami Spółki oraz konsekwentny rozwój produkcji w modelu self – publishing.

- Restrukturyzacja kosztów i zatrudnienia w związku z zamknięciem cyklu produkcyjnego wydanych już gier.

- Zdobycie znaczącej pozycji na rynku gier wideo, w szczególności w segmencie gier symulacyjnych, w tym produkcji FPP. Zdaniem Zarządu Spółki największy potencjał sprzedażowy ma tytuł Haunted House Renovator. Emitent liczy, że gra znacząco wzmocni pozycję rynkową Spółki na krajowym oraz zagranicznym rynku gier.

- Skoncentrowanie środków na rozbudowie i rozwoju gry Haunted House Renovator łącznie z prowadzeniem aktywnego marketingu.

- Angażowanie się w projekty o coraz większej skali produkcyjnej i marketingowej.

- Nawiązanie współpracy z wydawcą operującym w skali globalnej dla wybranych produkcji.

- Rozwój zweryfikowanych przez rynek IP oraz poszukiwanie nowych, obiecujących projektów.

- Portowanie gier własnych, na potrzeby czego Emitent utworzył wewnętrzny zespół zajmujący się dedykowany niniejszemu zadaniu.

- Dywersyfikacja kanałów sprzedażowych poprzez dystrybucję gier w wersji na PC i wiodące platformy konsolowe.

- Dalszy rozwój potencjału intelektualnego poprzez zwiększanie liczby zespołów deweloperskich oraz rozbudowę już dostępnych.

- Zwiększenie płynności w obrocie akcjami poprzez pozyskiwanie nowych inwestorów.

- Poprawa wyników finansowych Spółki i dążenie do rentowności.

Emitent, w celu realizacji przyjętej strategii rozwoju, wykorzystuje środki wypracowane z działalności operacyjnej Spółki, tj. środki ze sprzedaży gier, środki pozyskane od wydawców oraz środki z tytułu współtworzenia mniejszych gier. Ponadto Zarząd Spółki nie wyklucza przeprowadzenia kolejnej emisji akcji w celu zwiększenia dynamiki rozwoju prowadzonej działalności.

V. Struktura przychodów

Struktura rodzajowa przychodów netto ze sprzedaży Emitenta w latach 2021-2024 (w tys/ zł) jest następująca:

| Wyszczególnienie | 2021 | 2022 | 2023 | 2024 | 2025 |

| Przychody ze sprzedaży produktów | 48 | 601 | 1110 |

687 | 1088 |

| Zmiana stanu produktów (zwiększenie – wartość dodatnia, zmniejszenie – wartość ujemna) | 1183 | 1647 | 28 | -1151 | – 2217 |

| Przychody netto ze sprzedaży i zrównane z nimi | 1231 | 2248 | 1138 | 536 | – 591 |

VI. Wyniki finansowe

| Wyszczególnienie | 2021 | 2022 | 2023 |

2024 |

2025 |

| Przychody netto ze sprzedaży | 1 231 | 2248 | 1138 | 536 | – 591 |

| Zysk ze sprzedaży | -497 | -264 | -486 | -470 | – 1641 |

| Amortyzacja | 23 | 0,00 | 5 | 0,00 | 2 |

| EBIT | -498 | -264 | -547 | – 1480 | – 2178 |

| Zysk netto | -496 | -386 | -660 | -1535 | – 2241 |

| Aktywa trwałe | 0,00 | 0,00 | 370 | 404 | 7 |

| Aktywa obrotowe | 2 394 | 3 559 | 3505 | 2 304 | 65 |

| Zapasy | 1 970 | 3 367 | 3332 | 2 214 | 12 |

| Należności krótkoterminowe | 117 | 178 | 168 | 73 | 32 |

| Środki pieniężne | 292 | 12 | 5 | 17 | 17 |

| Kapitał własny | 1922 | 1 537 | 1 019 | -516 | -211 |

| Zobowiązania i rezerwy | 471 | 2 023 | 2856 | 3223 | 281 |

| Zobowiązania krótkoterminowe | 71 | 84 | 122 | 3143 | 170 |

| Suma bilansowa | 2394 | 3559 | 3875 | 2707 | 69 |

VII. OTOCZENIE RYNKOWE

Światowy rynek gier wideo

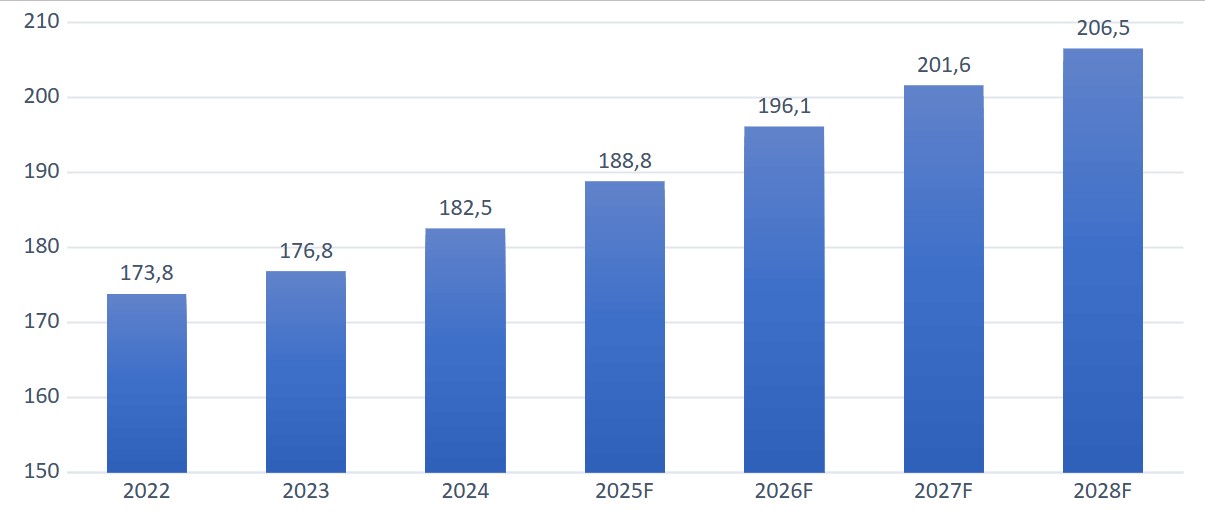

Według analityków firmy badawczej Newzoo światowy rynek gier w 2024 r. wygenerował przychody w wysokości 182,5 mld USD, co oznaczało wzrost sektora o 3,2% r/r. Głównymi czynnikami wzrostu był dynamiczny rozwój segmentu mobilnego w regionach, gdzie urządzenia przenośne pozostają dominującą platformą – zwłaszcza w Ameryce Łacińskiej, na Bliskim Wschodzie i w Afryce. Dodatkowe wsparcie zapewniła stabilna sprzedaż gier i usług cyfrowych w Ameryce Północnej oraz Europie, a także premiery nowych tytułów i skuteczniejsza monetyzacja istniejącej bazy graczy. Z prognoz Newzoo wynika, że do 2028 r. przychody branży wzrosną do 206,5 mld USD przy skumulowanym rocznym wskaźniku wzrostu (ang: compound annual growth rate, CAGR) na poziomie ok. 3,1% w latach 2024–2028. Oznacza to, że rynek gier będzie rozwijał się szybciej niż w latach 2022–2024, kiedy CAGR wyniósł 2,5%. Analitycy podkreślają jednak, że globalny sektor wchodzi w fazę dojrzałości, w której coraz większego znaczenia nabiera retencja graczy oraz innowacyjne formy monetyzacji.

Wykres 1 Wartość światowego rynku gier wideo w latach 2022-2024 i prognoza do 2028 [w mld USD]

Źródło: Global Games Market Report, Newzoo, 2025

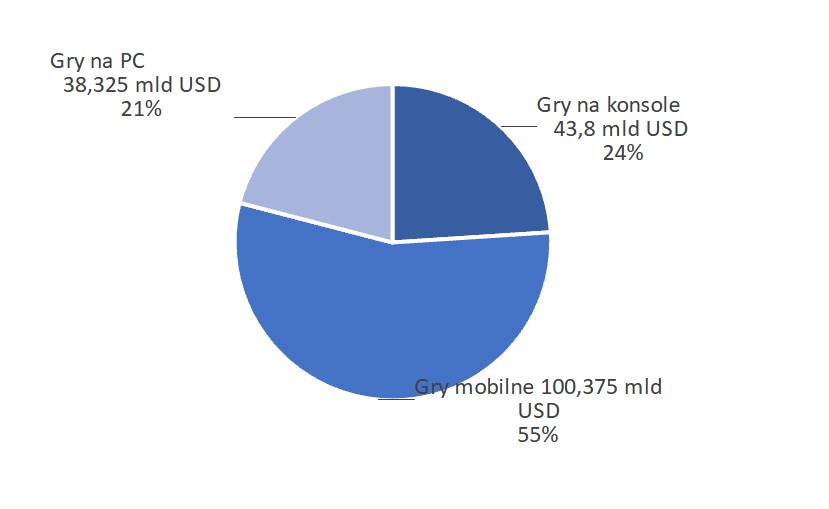

Największym segmentem globalnego rynku gier pod względem przychodów w 2024 r. pozostały gry mobilne (smartfony i tablety). Po serii spadków w poprzednich latach segment ten wreszcie zanotował rok wzrostowy – według danych Newzoo jego wartość osiągnęła ok. 100,4 mld USD, co oznacza wzrost o ok. 5% r/r. Gry mobilne odpowiadały tym samym za 55% globalnych przychodów branży. Według Specjalistów Newzoo oczekuje się, że najbardziej dochodowe tytuły z 2024 r. powinny utrzymać dobrą kondycję także w 2025 r., choć widoczne będzie stopniowe spowolnienie wynikające ze starzenia się tytułów gier. Jednym z kluczowych wyzwań pozostaje natomiast łatwość odkrywania nowych produkcji – rynek aplikacji i sklepów internetowych jest przesycony, a treści coraz bardziej rozproszone między różnymi platformami. W efekcie można spodziewać się powstawania bardziej selektywnych katalogów gier, które mają ułatwić graczom dostęp do jakościowych tytułów. W perspektywie najbliższych lat gry mobilne pozostaną dominującym segmentem rynku gier, zarówno pod względem wydatków konsumenckich, jak i całkowitej wartości przychodów.[1]

Drugim co do wielkości segmentem globalnego rynku gier są konsole. Według szacunków Newzoo w 2024 r. przychody z tego segmentu wyniosły ok. 43,8 mld USD, co oznacza spadek o ok. 1% r/r. Analitycy prognozują jednak, że kolejne lata przyniosą wyraźne odbicie – w 2025 r. rynek konsol ma urosnąć o 5,5% r/r, a największą dynamikę wzrostu odnotuje region Azji i Pacyfiku, napędzany przede wszystkim przez Japonię. Wysoki wzrost, na poziomie 5,4% r/r, spodziewany jest także w Ameryce Północnej. Na poprawę wyników segmentu wpływa kilka czynników. Jednym z nich jest premiera Nintendo Switch 2 z 5 czerwca 2025 r., która stanowi impuls do wzrostu przychodów po okresie spowolnienia w późnym cyklu życia poprzedniej generacji konsoli. Dodatkowo znaczenie mają rosnące ceny oprogramowania, sprzyjające zwiększeniu wartości sprzedaży. Wsparciem dla wyników będą także duże premiery gier zaplanowane na 2025 r.[2] Najsilniejszy wzrost prognozowany jest w regionach, w których Switch cieszył się szczególną popularnością, zwłaszcza we wschodniej Azji i we Francji. Według danych na dzień 11 września 2025 r. łączna skumulowana sprzedaż konsol PlayStation 5, Xbox Series S/X, Nintendo Switch i Nintendo Switch 2 ma wynosić 270,01 mln.

Tabela 1 Skumulowana liczba sprzedanych egzemplarzy konsol

|

Konsola |

Premiera konsoli |

Liczba sprzedanych egzemplarzy (w mln szt.) |

||||

|

Ameryka Płn. |

Europa |

Japonia |

Reszta świata |

Łącznie |

||

|

Nintendo Switch |

03.03.2017 |

53.13 |

39.02 |

35.92 |

23.28 |

151.35 |

|

PlayStation 4 |

15.11.2013 |

38.12 |

45.86 |

9.68 |

23.53 |

117.20 |

|

Xbox One |

22.11.2013 |

32.97 |

14.86 |

0.12 |

10.02 |

57.96 |

|

PlayStation 5 |

12.11.2020 |

29.14 |

26.79 |

6.95 |

15.34 |

78.22 |

|

Xbox Series X/S |

11.10.2020 |

18.68 |

8.54 |

0.68 |

5.50 |

33.40 |

|

Nintendo Switch 2 |

05.06.2025 |

2.29 |

1.53 |

1.70 |

1.52 |

7.04 |

Źródło: opracowanie Emitent na podstawie: Portal VGChartz według stanu na dzień 11 września 2025 r..

Kolejnym pod względem przychodów segmentem rynku gier są gry komputerowe, które w 2024 r. stanowiły około 21% globalnego rynku. Eksperci z Newzoo szacują, że przychody tego segmentu wyniosły ok. 38,3 mld USD, co oznacza wzrost o około 3% w porównaniu z rokiem poprzednim. Na wynik wpłynęły przede wszystkim premiery popularnych tytułów, takich jak Palworld i Helldivers 2, które osiągnęły znakomite wyniki sprzedażowe. Prognozy na 2025 r. przewidują wzrost globalnego rynku PC o 2,5% rok do roku. Najszybszy przyrost odnotują mniejsze rynki Bliskiego Wschodu i Afryki, natomiast region Azji i Pacyfiku ma osiągnąć wzrost o 3,1%. W Chinach przewiduje się podobny wzrost, napędzany rosnącą popularnością platformy Steam, przychodami z premier 2024 r., powracającymi tytułami Activision Blizzard oraz aktywnością w e-sporcie. Wzrost segmentu w 2025 r. będzie wspierany przez bogatszą ofertę premier w pierwszej połowie roku, obejmującą długo oczekiwane i wysoko oceniane produkcje, takie jak Monster Hunter Wilds, Kingdom Come: Deliverance II czy Assassin’s Creed Shadows, a także liczne mniejsze tytuły. Pomimo mocnych premier na początku 2025 roku, tempo wzrostu przychodów w segmencie PC nieco spowolni, ponieważ wiele przychodów w 2025 r. będzie pochodziło z gier, które już odniosły sukces w 2024 r., a także na skutek spadku sprzedaży gier o ugruntowanej pozycji, takich jak League of Legends, Rainbow Six: Siege czy Apex Legends.[3]

Wykres 2 Przychody światowego rynku gier w 2024 r. w podziale na poszczególne platformy (w mld USD i %)

Źródło: Global Games Market Report, Newzoo, 2025

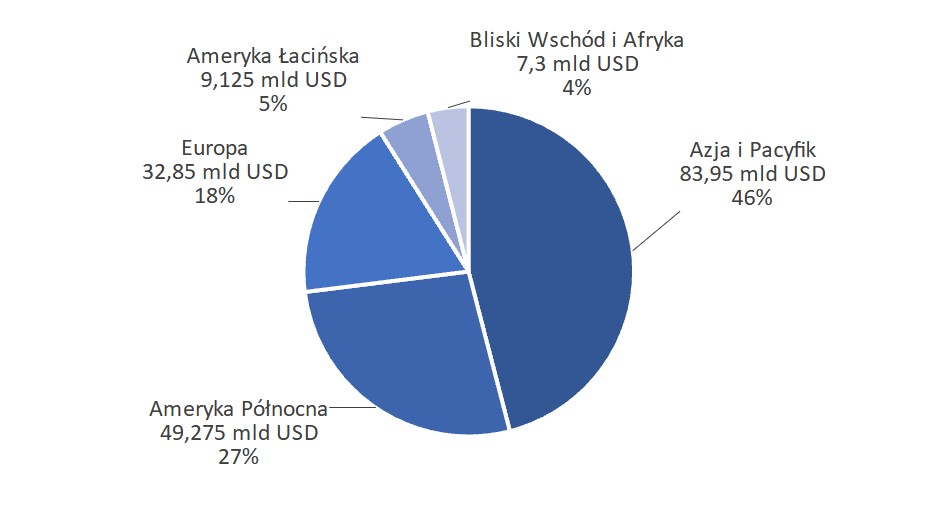

Pod względem geograficznym w 2024 r., najbardziej dochodowym regionem dla branży gier wideo pozostał obszar Azji i Pacyfiku, który wygenerował 84 mld USD, czyli ok. 46% całkowitego światowego przychodu z gier. Na drugim miejscu znalazła się Ameryka Północna (ok. 27%), na trzecim Europa (ok. 18%), na czwartym Ameryka Łacińska (ok. 5%), a na piątym miejscu Bliski Wschód i Afryka (ok. 4%). W najbliższych latach najszybciej rozwijającym się regionem świata pod względem przychodów z gier będzie Bliski Wschód i Afryka, kraje Ameryki Łacińskiej, a także Ameryka Północna.

Wykres 3 Udział poszczególnych regionów świata w strukturze rynku gier wideo w 2024 r.

Źródło: Global Games Market Report, Newzoo, 2024, 2025

Według Analityków firmy Newzoo w 2025 r. globalny rynek gier ma rosnąć w zróżnicowanym tempie w poszczególnych regionach. W rejonie Azji i Pacyfiku przewiduje się, że przychody zwiększą się o ok. 2,3% r/r, przy czym lokalne niuanse sprawiają, że dynamika wzrostu będzie nierówna. W Ameryce Północnej rynek urośnie o ok. 4,2% r/r, wspierany m.in. przez stabilny segment konsol. W Europie tempo wzrostu wyniesie ok. 3,6% r/r, jednak ograniczenia demograficzne, takie jak starzenie się społeczeństwa i niższy przyrost populacji, będą hamowały dalszy rozwój. Najdynamiczniej rozwijać się będą młodsze rynki. Ameryka Łacińska zanotuje wzrost o ok. 6,4% r/r dzięki szybkiemu przyrostowi liczby graczy na wszystkich platformach, mimo że konsole pozostaną w tyle. Jeszcze wyższe tempo wzrostu, na poziomie ok. 7,5% r/r, odnotuje Bliski Wschód i Afryka, gdzie szczególnie segment mobilny stanie się głównym motorem napędowym. Jest to efektem dynamicznego rozwoju chińskich producentów OEM (ang: Original Equipment Manufacturer), takich jak Xiaomi i Realme, którzy wykorzystują przystępność cenową, lokalną produkcję oraz nasycenie rynku detalicznego.

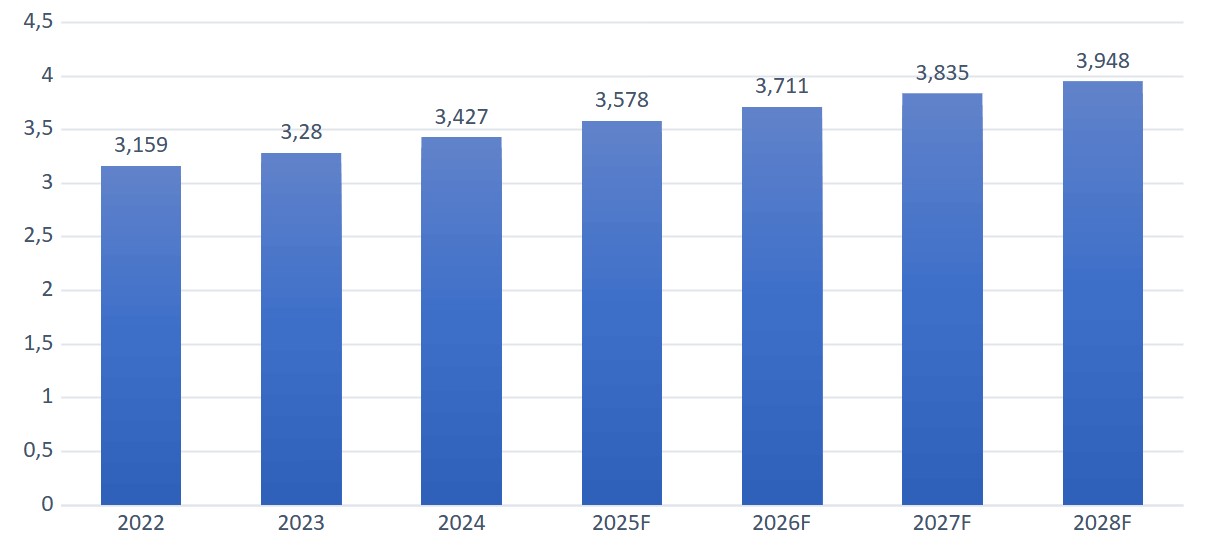

Jak podaje firma Newzoo, na koniec 2024 r. na świecie było około 3,427 mld aktywnych graczy, z czego najwięcej z nich stanowili niezmiennie gracze mobile. Według prognoz analityków w 2025 r. liczba ta wzrośnie o ok. 4,4% do 3,578 mld graczy, z czego gracze mobilni będą stanowili ok. 83% – 2,985 mld. Na drugim miejscu znajdą się gracze segmentu gier komputerowych w liczbie 0,936 mld (26%), a aktywnych graczy konsolowych w 2025 r. będzie ok. 0,645 mld. Zgodnie z prognozami specjalistów z Newzoo do końca 2028 r. liczba graczy wzrośnie do 3,948 mld, co oznacza wzrost w porównaniu do 2022 roku o ok. 25%. Skumulowany roczny wskaźnik wzrostu (ang: compound annual growth rate, CAGR) w latach 2024–2028 wynieść ma ok. 3,60%. Według Newzoo najwięcej graczy na koniec 2025 r. będzie pochodziło z Azji (ok. 53%). Na kolejnych miejscach znajdzie się region Bliskiego Wschodu i Afryki (ok. 16%), a następnie Europa (ok. 13%), Ameryka Łacińska (ok. 11%) i Ameryka Północna (ok. 7%). Oczekuje się, że całkowita liczba graczy w 2025 r. będzie stanowiła 61,5% populacji online, która ma wzrosnąć o 3,8% r/r do 5,8 mld. Oznacza to, że większość światowej populacji z dostępem do Internetu będzie grać w gry na co najmniej jednej platformie, przy czym większość z nich na urządzeniach mobilnych. Prognozy wskazują, że udział graczy w stosunku do populacji online w latach 2025–2028 pozostanie stabilny, co potwierdza dojrzałość rynku gier i konieczność monetyzacji istniejącej bazy odbiorców.

Wykres 4 Liczba aktywnych graczy gier wideo na świecie w latach 2021-2023 oraz prognoza na lata 2025-2028 (w mld)

Źródło: Global Games Market Report, Newzoo, 2025

1 Global Games Market Report, Newzoo 2025

2 The PC & Console Gaming Report, Newzoo 2025

3 Global Games Market Report, Newzoo 2025

VIII. Raporty

Raporty EBI

2026

RB EBI 10 2026

RB EBI 9 2026

RB EBI 8 2026

RB EBI 7 2026

RB EBI 6 2026

RB EBI 5 2026

RB EBI 4 2026

RB EBI 3 2026

RB EBI 2 2026

RB EBI 1 2026

2025

RB EBI 3 2025

RB EBI 2 2025

RB EBI 1 2025

RB EBI 17 2025

RB EBI 16 2025

RB EBI 15 2025

RB EBI 14 2025

RB EBI 13 2025

RB EBI 12 2025

RB EBI 11 2025

RB EBI 10 2025

RB EBI 09 2025

RO EBI 08 2025

RB EBI 07 2025

RB EBI 06 2025

RB EBI 05 2025

RO EBI 04 2025

RB EBI 03 2025

RO EBI 02.2025

RB EBI 01.2025

2024

RB EBI 1.2024

RB EBI 2.2024

RB EBI 3.2024

RB EBI 4.2024

RB EBI 5.2024

RB EBI 6.2024

RO EBI 7.2024

RO EBI 8.2024

RB EBI 9.2024

RB EBI 10.2024 – RB EBI 10.2024 załącznik

RB EBI 11.2024 – RB EBI 11.2024 załącznik

RB EBI 12.2024 – RB EBI 12.2024 załącznik

RB EBI 13.2024

RB EBI 14.2024 – RB EBI 14.2024 załącznik

RB EBI 15.2024 – RB EBI 15.2024 załącznik 1, RB EBI 15.2024 załącznik 2, RB EBI 15.2024 załącznik 3, RB EBI 15.2024 załącznik 4, RB EBI 15.2024 załącznik 5

RB EBI 16.2024

RO EBI 17.2024

RB EBI 18.2024

2023

RB EBI 13.2023

RB EBI 12.2023 – Treści uchwał NWZ

RB EBI 11.2023

RB EBI 10.2023

RB EBI 9.2023

RB EBI 8.2023

RB EBI 7.2023 – Treści uchwał ZWZ

RB EBI 6.2023 – Klauzula RODO 2023, zwołanie ZWZ, wzór pełnomocnictwa ZWZ, sprawozdanie RN za 2022, projekty uchwał ZWZ

RB EBI 4.2023

RB EBI 3.2023

RB EBI 2.2023

RB EBI 1.2023

2022

RB EBI 10.2022 Załącznik

RB EBI 10.2022 Załącznik

RB EBI 10.2022 Załącznik

RB EBI 10.2022 Zmiany w organach Spółki

RB EBI 09.2022 Rezygnacja z pełnienia funkcji Prezesa Zarządu

RO EBI 07.2022

RB EBI 03.2022

RO EBI 03.2022

RO EBI 02.2022

RB EBI 01.2022

2021

RB EBI 18.2021 Załącznik

RB EBI 18.2021

RB EBI 17.2021 Załącznik

RB EBI 17.2021

RB EBI 16.2021 Załącznik

RB EBI 16.2021

RB EBI 15.2021

RB EBI 14.2021 Załącznik

RO EBI 13.2021 Załącznik

RB EBI 13.2021

RB EBI 12.2021

RB EBI 11.2021 Załącznik

RB EBI 11.2021

RB EBI 10.2021

RB EBI 09.2021 Załącznik

RB EBI 09.2021

RO EBI 08.2021

RO EBI 07.2021

RO EBI 06.2021

RO EBI 05.2021

RB EBI 04.2021

RB EBI 03.2021

RB EBI 02.2021

RB EBI 01.2021RB_EBI__13_2023_zmiana_adresu_Spoki_1

Raporty ESPI

2026

IPW ESPI 12 2026

IPW ESPI 11 2026

IPW ESPI 10 2026

IPW ESPI 9 2026

IPW ESPI 8 2026

IPW ESPI 7 2026

IPW ESPI 6 2026

IPW ESPI 5 2026

IPW ESPI 4 2026

IPW ESPI 3 2026

IPW ESPI 2 2026

IPW ESPI 1 2026

2025

IPW ESPI 36 2025

IPW ESPI 35 2025

IPW ESPI 34 2025

IPW ESPI 33 2025

IPW ESPI 32 2025

IPW ESPI 31 2025

IPW ESPI 30 2025

IPW ESPI 29 2025

IPW ESPI 28 2025

IPW ESPI 27 2025

IPW ESPI 26 2025

IPW ESPI 25 2025

IPW ESPI 24 2025

IPW ESPI 23 2025

IPW ESPI 22 2025

IPW ESPI 21 2025

IPW ESPI 20 2025

IPW ESPI 19 2025

IPW ESPI 18 2025

IPW ESPI 17 2025

IPW ESPI 16 2025

IPW ESPI 15 2025

IPW ESPI 14 2025

IPW ESPI 13 2025

IPW ESPI 12 2025

IPW ESPI 11 2025

IPW ESPI 10 2025

IPW ESPI 9 2025

IPW ESPI 8 2025

IPW ESPI 7 2025

IPW ESPI 6 2025

IPW ESPI 5 2025

IPW ESPI 4 2025

IPW ESPI 3 2025

IPW ESPI 2 2025

IPW ESPI 1 2025

2024

IPW_ESPI_18_2024_Zawarcie umowy pożyczki z PlayWay

IPW_ESPI_17_2024_Premiera gry CL i OMS w wersji na konsole Xbox

IPW_ESPI_16_2024_przekroczenie 5%_Amm Management

IPW_ESPI_15_2024_Aneks do umowy pożyczki

IPW_ESPI_14_2024_zwrot kosztów portu gier

IPW_ESPI_13_2024_Powiadomienie z art. 69 Ustawy o ofercie_M.Zaleński – Załącznik

IPW_ESPI_12_2024_Powiadomienie o transakcjach na akcjach Spółki – Załącznik

Powiadomienie o nabyciu akcji przez osobę pełniącą obowiązki zarządcze – Korekta

Ustalenie daty premiery gry pt. Creature Lab na konsole PlayStation 5

Lista akcjonariuszy posiadających co najmniej 5% liczby głosów na Zwyczajnym Walnym Zgromadzeniu w dniu 25 czerwca 2024 r.

Zawiadomienie z art. 69 Ustawy o ofercie publicznej – zmiana dotychczas posiadanego udziału ponad 33% ogólnej liczby głosów o co najmniej 1% ogólnej liczby głosów na Walnym Zgromadzeniu Spółki – Korekta

Premiera gry Offroad Mechanic Simulator w wersji na konsole PlayStation 5

Powiadomienie o nabyciu akcji przez osobę blisko związaną z osobą pełniącą obowiązki zarządcze – Załącznik

Powiadomienie o zbyciu akcji przez osobę pełniącą obowiązki zarządcze – Załącznik

Image Power ESPI 3 2024 Powiadomienie z art. 69 Ustawy o ofercie CSR – Załącznik

Image Power ESPI 2 2024 Powiadomienie o transakcjach na akcjach Spolki

Image Power ESPI 1 2024 Zawarcie umowy dystrybucyjnej z GOG sp. z o.o.

2023

Image Power ESPI 25 2023 Niedojście do skutku emisji akcji serii F

Image Power ESPI 24 2023 Zmiana terminu zakończenia zapisów na akcje serii F

Image Power ESPI 23 2023 Ustalenie ceny emisyjnej akcji serii F

Image Power ESPI 22 2023 Lista akcjonariuszy posiadających co najmniej 5% liczby głosów na Nadzwyczajnym Walnym Zgromadzeniu w dniu 14 listopada 2023 r. – załącznik

Image Power ESPI 21 2023 Publikacja dokumentu ofertowego w związku z ofertą akcji serii F

Image Power ESPI 20 2023 Ogłoszenie o NWZ

Image Power ESPI 19 2023 Przekroczenie 5 Amm Management – załącznik

Image Power ESPI 18 2023 Zawarcie umowy na portowanie Offroad Mechanic Simulator Creature Lab

Image Power ESPI 17 2023 Prezentacja nowej gry pt. Offroad Survival

Image Power ESPI 16 2023 Raport popremierowy Offroad

Image Power ESPI 15 2023 Lista akcjonariuszy posiadających co najmniej 5 – załącznik

Image Power ESPI 14 2023 Zawarcie umowy pożyczki

Image Power ESPI 13 2023 Premiera Offroad Mechanic

Image Power ESPI 12 2023 Raport popremierowy Creature Lab v2

Image Power ESPI 11 2023 Zawarcie umowy dystrybucyjnej w Chinach gry Creature Lab

Image Power ESPI 10 2023 Premiera Creature Lab

Image Power ESPI 9 2023 Ogoszenie o ZWZ

Image Power ESPI 8 2023 Powiadomienie o transakcjach na akcjach Spółki M.Zaleński

Image Power ESPI 7 2023 Niedojście do skutku emisji akcji serii F

Image Power ESPI 6 2023 Powiadomienie o nabyciu akcji przez osobę blisko związaną z osobą pełniącą obowiązki zarządcze – załącznik

Image Power ESPI 5 2023 Premiera gry Cruise Ship Manager

Image Power ESPI 4 2023 Zawarcie umowy dystrybucyjnej z HeartBeat Interactive Entertainment Ltd.

Image Power ESPI 4 2023 Spłata pożyczki

Image Power ESPI 3 2023 Podpisanie umowy na finansowanie wersji demonstracyjnej gry pt. Haunted House Renovator

Image Power ESPI 2 2023 Informacja w zakresie zawartych umów typu lock-up

Image Power ESPI 1 2023 Przesunięcie daty premiery gry pt. Creature Lab

2022

Image Power ESPI 20 2022 Powiadomienie o transakcjach na akcjach Spółki M.Zaleński – załącznik

Image Power ESPI 19 2022 Zawarcie umowy dystrybucyjnej

Image Power ESPI 18 2022 Powiadomienie z art. 69 Ustawy o ofercie_P.Graniak – załącznik

Image Power ESPI 17 2022 Powiadomienie o transakcjach na akcjach Spółki_P.Graniak – załącznik

Image Power ESPI 16 2022 Przesunięcie premiery gry Creature Lab

Image Power ESPI 15 2022 Zawarcie umowy sprzedaży gry Archer

Image Power ESPI 14 2022 Informacja o LU

Image Power ESPI 13 2022 Powiadomienie o transakcjach na akcjach Spółki P.Graniak – załącznik

Image Power ESPI 12 2022 Zawarcie umowy pożyczki z PlayWay

Image Power ESPI 11 2022 Premiera gry Creature Lab

Image Power ESPI 10 2022 Lista akcjonariuszy posiadających co najmniej 5

ImagePower ESPI 9 2022 Informacje otrzymane od Przewodniczacego RN

ImagePower ESPI 8 2021 Zawiadomienie z art. 69 Ustawy o ofercie publicznej – załącznik

ImagePower ESPI 7 2022 Korekta raportu ESPI nr 6 2022

ImagePower ESPI 6 2022 Powiadomienie o nabyciu akcji przez osobę pełniącą obowiązki zarządcze – załącznik

ImagePower ESPI 4 2022 Ogoszenie o ZWZ

2021

ImagePower ESPI 21 2021 Informacja w zakresie zawartych umów typu lock-up

ImagePower ESPI 20 2021 Zawarcie umowy pożyczki

ImagePower ESPI 19 2021 Lista akcjonariuszy posiadających co najmniej 5% liczby głosów na Nadzwyczajnym Walnym Zgromadzeniu w dniu 30 listopada 2021

ImagePower ESPI 18 2021 Powiadomienie o nabyciu akcji przez osobę pełniącą obowiązki zarządcze

ImagePower ESPI 17 2021 Istotne informacje dotyczące gry Emitenta

ImagePower ESPI 16 2021 Ogłoszenie o zwołaniu Nadzwyczajnego Walnego Zgromadzenia Image Power S.A. wraz z projektami uchwał

ImagePower ESPI 15 2021 rozpoczęcie prac nad nową grą pt. Cruise Ship Manager

ImagePower ESPI 14 2021 Powiadomienie o nabyciu akcji przez osobę pełniącą obowiązki zarządcze

ImagePower ESPI 13 2021 Zawiadomienie z art. 69 Ustawy o ofercie publicznej

ImagePower ESPI 12 2021 Powiadomienie o nabyciu akcji przez osobę pełniącą obowiązki zarządcze

ImagePower ESPI 11 2021 Powiadomienie o nabyciu akcji przez osobę pełniącą obowiązki zarządcze

ImagePower ESPI 10 2021 Lista akcjonariuszy posiadających co najmniej 5% liczby głosów

ImagePower ESPI 9 2021 Powiadomienie o nabyciu akcji przez osobę pełniącą obowiązki zarządcze

ImagePower ESPI 8 2021 Ogłoszenie o zwołaniu Zwyczajnego Walnego Zgromadzenia Image Power S.A. wraz z projektami uchwał

ImagePower ESPI 7 2021 Oświadczenie Zarządu Image Power S.A. o odwołaniu Zwyczajnego Walnego Zgromadzenia zwołanego na dzień 15 czerwca 2021 roku

ImagePower ESPI 6 2021 Ogłoszenie o zwołaniu Zwyczajnego Walnego Zgromadzenia Image Power S.A. wraz z projektami uchwał

ImagePower ESPI 5 2021 Powiadomienie o nabyciu akcji przez osobę pełniącą obowiązki zarządcze

ImagePower ESPI 4 2021 Zawarcie umowy na portowanie gry pt. Yacht Mechanic Simulator 2021

ImagePower ESPI 3 2021 Powiadomienie o nabyciu akcji przez osobę pełniącą obowiązki zarządcze

ImagePower ESPI 2 2021 Premiera gry Dieselpunk Wars

ImagePower ESPI 1 2021 Uzyskanie dostępu do systemu ESPI

Raporty okresowe

2026

Raport okresowy za I kwartał 2026

2025

IPW Raport Roczny 2025

Sprawozdanie Zarządu 2025

Sprawozdanie biegłego rewidenta 2025

Sprawozdanie finansowe 2025

Raport okresowy za III kwartał 2025

Raport okresowy za II kwartał 2025

Raport okresowy za I kwartał 2025

2024

IPW Raport Roczny 2024

Sprawozdanie Zarządu 2024

Sprawozdanie biegłego rewidenta 2024

Sprawozdanie finansowe 2024

Raport okresowy za III kwartał 2024

Raport okresowy za II kwartał 2024

Raport okresowy za I kwartał 2024

2023

IPW Raport Roczny 2023

Sprawozdanie Zarządu 2023

Sprawozdanie biegłego rewidenta 2023

Sprawozdanie finansowe 2023

IPW Raport okresowy za IV kwartał 2023

IPW Raport okresowy za III kwartał 2023

IPW Raport okresowy za II kwartał 2023

IPW Raport okresowy za I kwartał 2023

2022

IPW Sprawozdanie niezależnego rewidenta 2022

IPW Raport Roczny 2022

IPW Informacja dodatkowa 2022

IPW Sprawozdanie finansowe 2022

IPW Sprawozdanie zarządu 2021

IPW Raport okresowy za III kwartał 2022

Raport okresowy za II kwartał 2022

2021

IPW Sprawozdanie z badania 2021

IPW Sprawozdanie Zarządu 2021

IPW Sprawozdanie finansowe 2021

IPW Raport roczny 2021

Raport okresowy za III kwartał 2021

Raport okresowy za II kwartał 2021

2020

IPW informacja dodatkowa 2020

PW sprawozdanie z badania 2020

IPW sprawozdanie zarządu 2020

IPW sprawozdanie finansowe 2020

IPW raport roczny 2020

IX. Prezentacje

X. Notowania

XI. Dokument informacyjny

XII. Kalendarium

Zarząd Image Power S.A. z siedzibą w Warszawie (dalej: Spółka, Emitent) podaje do publicznej wiadomości harmonogram publikacji raportów okresowych Spółki w roku 2025, zgodnie z którym:

– raport roczny za 2025 r. zostanie opublikowany w dniu 20 marca 2026 r.,

– raport okresowy za I kwartał 2026 r. został opublikowany w dniu 13 maja 2026 r.,

– raport okresowy za II kwartał 2026 r. zostanie opublikowany w dniu 13 sierpnia 2026 r.,

– raport okresowy za III kwartał 2026 r. zostanie opublikowany w dniu 13 listopada 2026 r.

Ewentualne zmiany dat przekazywania poszczególnych raportów okresowych Emitenta zostaną podane do wiadomości publicznej w formie raportu bieżącego.

XIII. Ład korporacyjny

Image Power – Oświadczenie o stosowaniu Dobrych Praktyk

Image Power – Statut Spółki NC

XIV. Walne Zgromadzenie

Walne zgromadzenie 2026

Na podstawie art. 399 § 1 Kodeksu spółek handlowych (dalej „KSH”) i § 6 ust. 1 Statutu Spółki Zarząd Image Power S.A. zwołuje w trybie art. 4021 KSH, Zwyczajne Walne Zgromadzenie, które odbędzie się w dniu 25 czerwca 2026 roku, o godzinie 10:00, w Kancelarii Notarialnej Szymon Krzyszczuk z siedzibą w Warszawie przy ul. Fryderyka Chopina 5/lok. 3, 00-559 Warszawa.

- Treść ogłoszenia

- Projekty uchwał

- Wzór pełnomocnictwa i instrukcji do głosowania

- Akcje i głosy

- Klauzula RODO

- Sprawozdanie z działalności Rady Nadzorczej za 2025 rok obrotowy

Walne zgromadzenie 2025

Zarząd Image Power S.A. z siedzibą w Warszawie, działając na podstawie art. 399 § 1 Kodeksu spółek handlowych oraz § 6 ust. 1 Statutu Spółki, zwołuje w trybie art. 402[1] Kodeksu spółek handlowych, na dzień 10 czerwca 2025 r., na godzinę 10:00, Zwyczajne Walne Zgromadzenie Spółki, które odbędzie się w Kancelarii Notarialnej Violetta Madziar Izdebska z siedzibą w Warszawie przy ulicy Jana Kasprowicza 119A/69.

- Treść ogłoszenia

- Projekty uchwał

- Wzór pełnomocnictwa i instrukcji do głosowania

- Akcje i głosy

- Klauzula RODO

- Sprawozdanie z działalności Rady Nadzorczej za 2023 rok obrotowy

Zarząd Image Power S.A. z siedzibą w Warszawie, działając na podstawie art. 399 § 1 Kodeksu spółek handlowych oraz § 6 ust. 3 Statutu Spółki Zarządu, zwołuje w trybie art. 402[1] Kodeksu spółek handlowych, na dzień 30 września 2025 r., na godzinę 10:00, Nadzwyczajne Walne Zgromadzenie Spółki, które odbędzie się w Kancelarii Notarialnej Violetta Madziar Izdebska z siedzibą w Warszawie przy ulicy Jana Kasprowicza 119A/69.

- Treść ogłoszenia

- Projekty uchwał

- Formularz wykonywania prawa głosu przez pełnomocnika

- Akcje i głosy

- Klauzula RODO

- Sprawozdanie Zarządu

- Opinia Biegłego Rewidenta

Zarząd Image Power S.A. z siedzibą w Warszawie, działając na podstawie art. 399 § 1 Kodeksu spółek handlowych oraz § 6 ust. 3 Statutu Spółki Zarządu, zwołuje w trybie art. 402[1] Kodeksu spółek handlowych, na dzień 15 grudnia 2025 r., na godzinę 10:00, Nadzwyczajne Walne Zgromadzenie Spółki, które odbędzie się w siedzibie Spółki, w Warszawie, przy ul. Wybrzeże Kościuszkowskie 21 lok. U1, 00-390 Warszawa.

- Treść ogłoszenia

- Projekty uchwał

- Formularz wykonywania prawa głosu przez pełnomocnika

- Akcje i głosy

- Klauzula RODO

XV. Dane kontaktowe

Kontakt dla inwestorów: marcin@imagepower.pl – Marcin Zaleński (Prezes Zarządu Spółki)

ul. Nyska 87/51

50-505 Wrocław

tel: (+48) 71 307 36 24

fax: (+48) 71 719 91 55

email: info@blueoak.pl

www.blueoak.pl

Plac Unii, Budynek B

ul. Puławska 2

02-566 Warszawa

tel. (+48) 22 330 11 11

www.trigon.pl/

Image Power S.A.

ul. Puławska 2/B

02-566 Warszawa

kontakt@imagepower.pl

RELACJE INWESTORSKIE

kontakt@imagepower.pl

PREZES ZARZĄDU

Marcin Zaleński

e-mail : marcin@imagepower.pl

PRZEWODNICZĄCY RADY NADZORCZEJ

Rafał Janik

e-mail: rafal@imagepower.pl